I NYOMAN ANANDA WIGNESWARA SUANDIPTA

Pada PMK 50/2025, pemajakan terhadap transaksi aset kripto diperlakukan serupa dengan pemajakan terhadap penjualan saham perusahaan publik.

Pemerintah Indonesia resmi menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 50 Tahun 2025 tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) atas Aset Kripto pada tanggal 25 Juli 2025. Regulasi ini berlaku efektif pada 1 Agustus 2025, dan menjadi bentuk penyesuaian kebijakan perpajakan seiring dengan perubahan status aset kripto dari komoditas menjadi aset keuangan digital sebagaimana diatur dalam Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK).

Agar pembaca lebih mudah memahami PMK ini, penulis membagi poin penjelasan berdasarkan jenis pajak yang diatur: i) PPN dan ii) PPh.

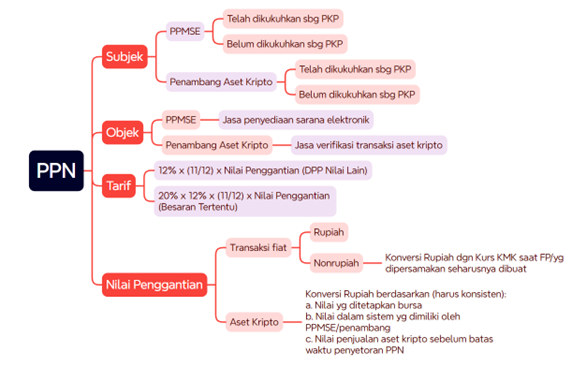

Gambar I – Skema PPN pada PMK 50/2025

Sumber: diolah penulis

⠀

Pajak Pertambahan Nilai (PPN)

Berdasarkan PMK 50/2025, PPN hanya dikenai atas penyerahan jasa oleh Penyelenggara Perdagangan Melalui Sistem Elektronik (PPMSE) dan Penambang Aset Kripto (PAK) yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

Dalam menjalankan usahanya, PKP PPMSE seperti Indodax, Tokocrypto dsb. memberikan berbagai layanan (contoh: e-wallet, jual-beli, dan swap asetkripto) untuk memperoleh imbalan berupa komisi/sejenisnya. Atas penyerahan layanan tersebut, PKP PPMSE wajib memungut, menyetor, dan melaporkan PPN dengan rumus perhitungan: 12% x (11/12) x komisi.

Sementara itu, PKP PAK menjalankan usaha dengan memberikan layanan verifikasi transaksi aset kripto (sering disebut mining kripto). Atas layanan tersebut, PKP PAK biasanya memperoleh imbalan berupa block reward (meski ada juga yang memperoleh imbalan berupa uang fiat). Atas penyerahan layanan tersebut, PKP PAK wajib memungut, menyetor, dan melaporkan PPN dengan rumus perhitungan: 20% x 12% x (11/12) x nilai pengganti.

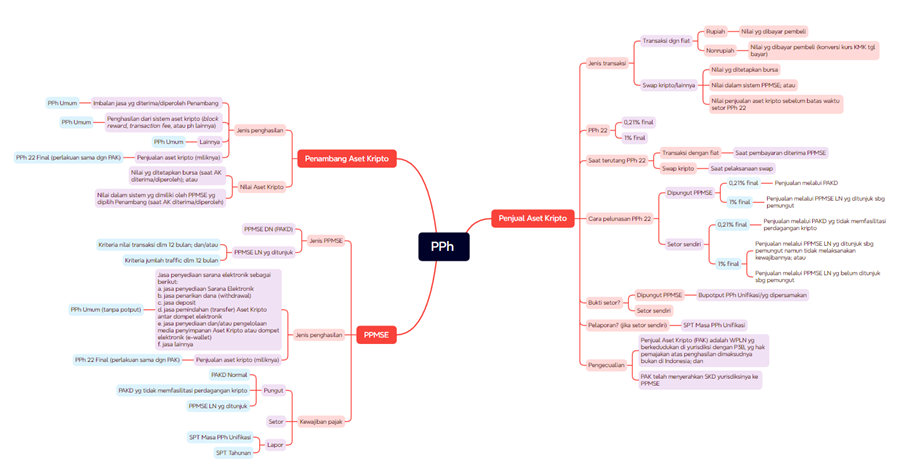

Gambar II – Skema PPh pada PMK 50/2025

Sumber: diolah penulis

⠀

Pajak Penghasilan (PPh)

Berdasarkan PMK 50/2025, PPh hanya dikenai atas penghasilan yang diterima oleh Penjual Aset Kripto, PPMSE, dan PAK.

Sebelumnya, penulis sudah membahas terkait imbalan/penghasilan yang dapat PPMSE dan PAK peroleh atas layanan usahanya. Atas imbalan dimaksud, terutang PPh seperti entitas pada umumnya (PPh tahunan Orang Pribadi/Badan). Adapun tarif PPh Pasal 22 final hanya dikenai pada penghasilan yang diterima oleh Penjual Aset Kripto sehubungan dengan transaksi aset kripto.

Terdapat dua skema pelunasan PPh Pasal 22 dimaksud. Skema pertama adalah pelunasan PPh melalui PPMSE selaku pemungut. Semisal Tuan A hendak menjual 1 koin kripto A yang ia miliki melalui Indodax. Ketika penjualan terlaksana, Indodax wajib memungut sebagian nilai penjualan dimaksud sebagai PPh, kemudian menyetorkannya ke kas negara.

Skema kedua adalah pelunasan PPh di mana penjual kripto menyetorkan sendiri PPh-nya. Semisal Tuan A hendak menjual 1 koin kripto A yang ia miliki melalui Binance. Karena Binance merupakan platform asing yang tidak terdaftar sebagai Pedagang Aset Keuangan Digital (PAKD) di OJK, Tuan A wajib menghitung, menyetor, dan melaporkan sendiri PPh yang seharusnya terutang atas transaksi tersebut.

Ada dua tarif PPh Pasal 22 yang berlaku: i) 0,21% dan ii) 1%. Tarif 0,21% berlaku jika transaksi aset kripto dilakukan melalui: i) PAKD, atau ii) PPMSE Dalam Negeri yang tidak memfasilitasi perdagangan kripto (contoh: swap kripto melalui PPMSE Dalam Negeri yang hanya menyelenggarakan layanan e-wallet).

Sementara itu, tarif 1% berlaku jika transaksi aset kripto dilakukan melalui: i) PPMSE Luar Negeri yang telah ditunjuk sebagai pemungut, ii) PPMSE Luar Negeri yang telah ditunjuk sebagai pemungut tetapi tidak melaksanakan kewajibannya, atau iii) PPMSE Luar Negeri yang belum ditunjuk sebagai pemungut.

⠀

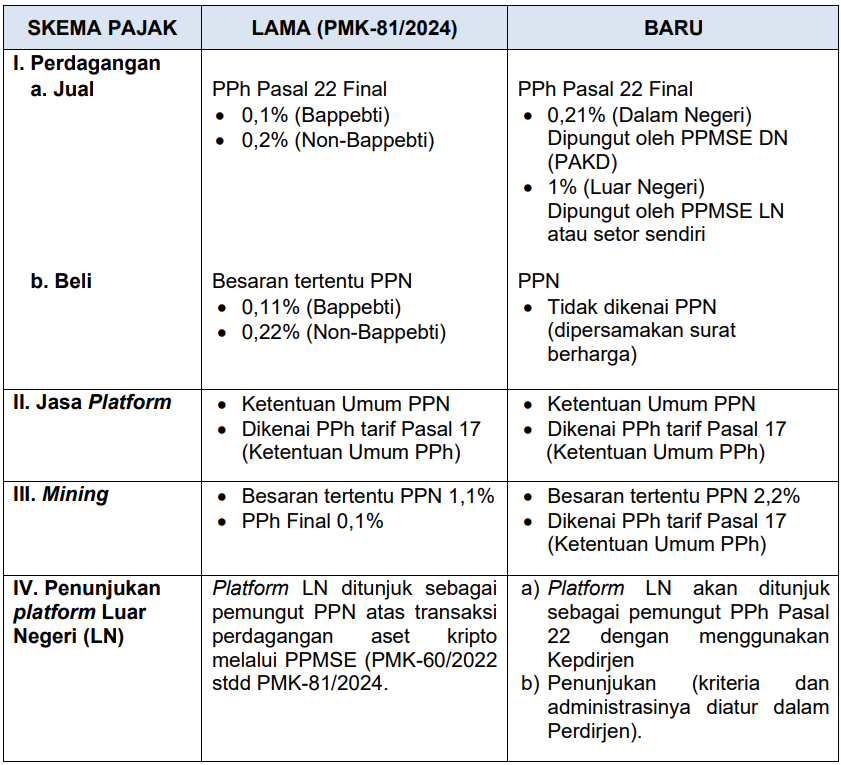

Perbandingan Skema Pajak Kripto (Regulasi Lama vs Baru)

Tabel I membandingkan skema pajak aset kripto pada PMK-81/2024 (aturan sebelumnya) dengan PMK 50/2025.

Tabel I – Perbandingan Skema Pajak Kripto pada PMK-81/2024 dengan PMK 50/2025

Sumber: Siaran Pers Direktorat Jenderal Pajak Nomor SP-18/2025

⠀

Contoh Perhitungan Pajak

Tuan ABC memiliki 1 (satu) koin Aset Kripto dan Tuan BCD memiliki uang rupiah, yang disimpan pada e-wallet yang disediakan oleh Pedagang Aset Keuangan Digital XYZ. Pada tanggal 5 Agustus 2025, melalui platform yang disediakan oleh Pedagang Aset Keuangan Digital XYZ, Tuan ABC menjual 0,7 (nol koma tujuh) koin Aset Kripto dan Tuan BCD membeli 0,7 (nol koma tujuh) koin Aset Kripto, pada harga 1 (satu) koin Aset Kripto = Rp500.000.000,00 (lima ratus juta rupiah). Atas transaksi tersebut Pedagang Aset Keuangan Digital XYZ wajib:

- Memungut Pajak Penghasilan Pasal 22 kepada Tuan ABC sebesar = 0,21% x (0,7 koin x Rp500.000.000,00) = Rp735.000,00;

- Membuat bukti pemungutan Pajak Penghasilan Pasal 22 berupa Dokumen yang Dipersamakan dengan Bukti Pemotongan dan/atau Pemungutan Pajak Penghasilan Unifikasi;

- Menyetorkan Pajak Penghasilan Pasal 22 yang telah dipungut paling lambat pada tanggal 15 September 2025; dan

- Melaporkan pemungutan Pajak Penghasilan Pasal 22 pada SPT Masa Pajak Penghasilan Unifikasi Masa Agustus, paling lambat pada tanggal 20 September 2025.

⠀

I Nyoman Ananda Wigneswara Suandipta, Kepala Divisi Kajian dan Penelitian PUSPA PKN STAN 2024–2025; Wakil Kepala PUSPA PKN STAN 2020–2021